Jednym z ważniejszych trendów tego cyklu w ekosystemie blockchainów z pewnością jest DeFi. DeFi jest skrótem od Decentralized Finance i opisuje systemy finansowe działające w formule peer-to-peer na blockchainie.

Załóżmy, że przeleję Ci 100zł. Transakcja będzie przetworzona przez mój i Twój bank, przechodzi też przez system ELIXIR i ostatecznie wyląduje na Twoim koncie za jakiś czas (tego samego dnia, jeżeli mamy szczęście). W przypadku DeFi środki są przekazane bezpośrednio z mojego konta na Twoje poprzez transakcję na blockchainie, bez żadnych pośredników.

Zastosowania DeFi

Na świecie ok 1,7 miliarda ludzi nie ma dostępu do bankowości. Celem przyświecającym pionierom trendu DeFi jest „ubankowienie nieubankowionych”, czyli dostarczenie usług finansowych do ludzi nie mających do nich dostępu.

Jest wiele miejsc na świecie z dostępem do internetu, szczególnie po upowszechnieniu internetu satelitarnego typu Starlink. Niektóre miejsca mimo dostępu do internetu, nie są w zasięgu instytucji finansowych i ludzie są przez to zmuszeni trzymać pieniądze „pod poduszką”. Nie mają dostępu do kredytów, lokat czy elektronicznego przesyłu pieniądza. DeFi wychodzi im na przeciw.

Elektroniczna bankowość

Najbardziej podstawową funkcją DeFi jest przechowywanie wartości pieniądza na Blockchainie. W naszym artykule o Stablecoinach przedstawiliśmy sposób reprezentacji pieniędzy w sieci. W ogromnym skrócie, możemy posiadać token np. USDT, którego wartość to dokładnie 1 dolar. To odpowiednik tradycyjnych dolarów w Blockchainie.

Mając takie tokeny w naszym portfelu możemy je bez żadnych przeszkód przesłać na dowolny adres w sieci. Nie potrzeba do tego żadnego banku, ponieważ jest to zwykła transakcja w blockchain, która jest zweryfikowana przez samą sieć. Działa praktycznie bez opóźnień, pieniądze są moment później u adresata.

Pożyczki i kredyty

Pożyczki udzielane na Blockchainach zdobyły w ostatnim roku ogromną popularność. Ich zasady są jasne a cały proces automatycznie kontrolowany przez smart kontrakty – nie ma żadnego pośrednika, co znacząco wpływa na oprocentowanie kredytu. Kojarzycie marżę banku w przypadku kredytu hipotecznego? Obecnie oscylują one w granicach 1,5-2% rocznie, a przecież to tylko część oprocentowania. Do tego należy doliczyć jeszcze wskaźnik WIBOR, który w maju 2022r. wynosi ok. 6,5 – 7%.

Najpopularniejszym serwisem oferującym pożyczki na Ethereum jest Aave. Historia Aave sięga 2017r., kiedy istniało pod swoją pierwszą nazwą ETHLend. Ponad 5 lat historii w świecie kryptowalut można uznać za solidną historię. W 2018r. firma zmieniła swoją nazwę na Aave, co po fińsku oznacza „duch”.

Mechanizm działania pożyczek na Blockchain funkcjonuje nieco inaczej niż w przypadku tradycyjnej bankowości. W przypadku brania kredytu np. hipotecznego bank wylicza tzw. zdolność kredytową. Przegląda miesięczne wpływy na konto, prosi o umowę o pracę i rozlicza wydatki starającego się o kredyt. Na tej podstawie bank ocenia czy zobowiązanie nie będzie zbyt obciążające dla naszego budżetu i wydaje decyzję kredytową.

Pożyczki w Defi

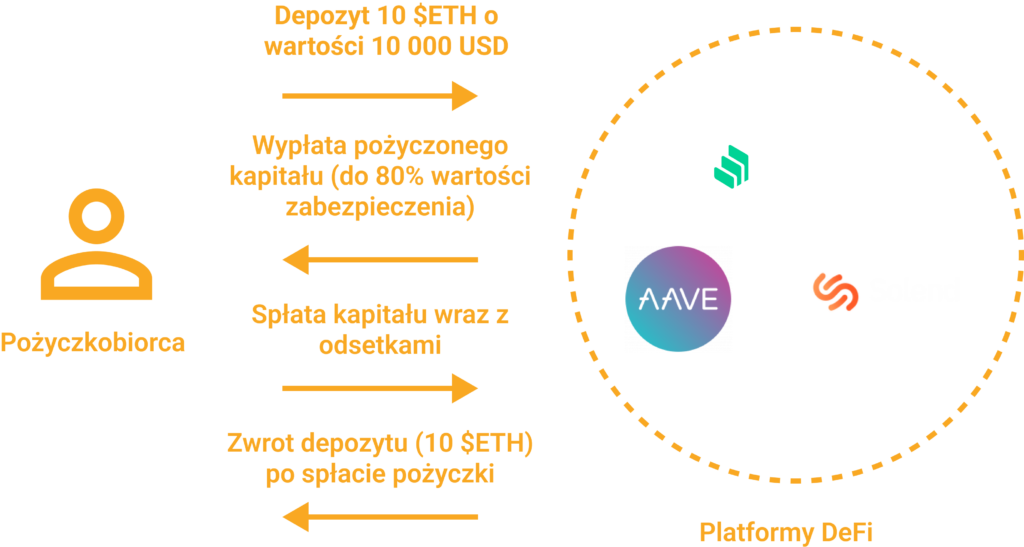

DeFi działa zupełnie inaczej. Całemu ekosystemowi przyświeca idea decentralizacji i anonimowości, przez co nie istnieją praktyki tzw. background checku pożyczkobiorcy. Logując się do platformy Aave przy pomocy naszego portfela (np. Metamask) platforma widzi tylko nasz stan konta w sieci Ethereum. Pożyczki są udzielane na zasadzie zabezpieczenia, czyli musimy zdeponować w smart kontrakcie platformy większą wartość, niż chcemy pożyczyć. Posłuży to jako zabezpieczenie (ang. collateral) pożyczki.

Załóżmy, że w portfelu mamy 5 ETH o wartości 5000 USD. Po zdeponowaniu ETH w Aave możemy pożyczyć do 80% wartości zdeponowanych kryptowalut. W naszym scenariuszu możemy pożyczyć np. 4000 USD w stablecoinach $DAI lub $USDC. Oprocentowanie takiej pożyczki na dziś to ok 3% rocznie.

Jak widać, takie operacje raczej nie są wykorzystywane do sfinansowania kupna mieszkania. Użytkownicy Aave na ogół liczą na to, że za pożyczone stablecoiny kupią inne tokeny, które zyskają na wartości i spokojnie spłacą swoje zobowiązanie.

AMMs

Kryptowaluty możemy wymienić na dwóch rodzajach giełd. Zcentralizowane CEX (Centralized exchange) i zdecentralizowane DEX (Decentralized exchange).

CEXy działają jak tradycyjne giełdy, na zasadzie order booka. Oznacza to, że zbierają oferty sprzedających i parują je z ofertami kupujących – realizując transakcję jeżeli oczekiwania cenowe obu stron się zgadzają. Przykładami najpopularniejszych CEXów jest Binance i Coinbase.

DEXy działają na zasadzie Automatic Market Makera (AMM), czyli automatycznej platformy do wymiany tokenów. Można o tym myśleć jak o automacie, który w dowolnej chwili pozwala na wymianę dwóch tokenów po wyliczonej cenie. Jak pewnie już wiesz, aplikacje w Blockchain są zarządzane przez smart kontrakty. Mechanizm jest transparentny i w przypadku większych giełd na pewno przeszedł wiele audytów bezpieczeństwa.

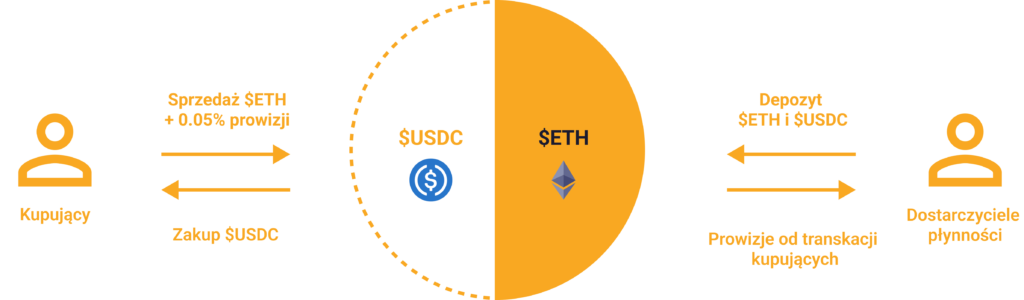

Pule płynności

Korzystając ze zcentralizowanych giełd sprzedając token potrzebujemy kupującego po drugiej stronie transkacji. Tak naprawdę to użytkownicy handlują bezpośrednio między sobą, a giełda jest tylko pośrednikiem.

W przypadku DEXów użytkownik wchodzi w interakcję ze smart kontraktem, który tworzy dla niego sytuację rynkową. Stąd nazwa Automatic Market Maker :). Skąd taki smart kontrakt ma środki, żeby wymienić nam tokeny? Skąd wie po jakiej cenie nam go sprzedać? Każdy smart kontrakt na DEXie musi operować na puli płynności.

Pula płynności (ang. Liquidity pool, skrót LP) to środki, które są wykorzystywane przez protokół giełdy do umożliwienia użytkownikom ich wymiany. Smart kontrakt musi posiadać środki do wypłąty wymienianych tokenów. Skąd biorą się środki w puli płynności? Tutaj mamy jedno z miejsc, gdzie decentralizacja pokazuje swoje prawdziwe piękno. Każdy z nas może wpłacić środki do takiej puli.

Załóżmy, że na zdecentralizowanej giełdzie można handlować na parze ETH/USDC, czyli możemy swobodnie wymienić token ETH na USDC i odwrotnie. Żeby to było możliwe – w smart kontrakcie musi znajdować się odpowiednia ilość obu tokenów.

Przyjrzyjmy się jak działa ten mechanizm. Przy stworzeniu takiej puli stosunek między tokenami wynosi dokładnie 50:50. Załóżmy, że w takiej puli jest 10 tokenów ETH (na potrzeby obliczeń załóżmy, że 1 ETH = 1000 USDC) i 10 000 USDC.

Jeżeli do giełdy zaloguje się Marek i postanowi kupić 1 ETH za ok. 1000 USDC, to stosunek tokenów w puli zostanie zachwiany. Nagle okazuje się, że w puli będziemy mieli ok. 11 000 USDC i tylko 9 ETH. Algorytm zarządzający pulą płynności wylicza nową cenę tokenów na podstawie ich stosunku w puli. Po tej transkacji cena 1 ETH to ok. 1222 USDC.

Ta cena jest dużo wyższa od ceny rynkowej, przez co nikt raczej nie kupi już ETH w tej puli. Spójrzmy na tą sytuację z perspektywy posiadacza ETH. Dzięki zaburzeniu równowagi w puli, może on sprzedać swoje tokeny po cenie wyższej niż rynkowa przesuwając stosunek tokenów w kierunku równowagi. Po sprzedaży 1 ETH zostaną one sprzedane po dynamicznej cenie wyliczonej przez pulę (pierwszy otrzyma wyższą cenę niż drugi). W ostatecznym rozrachunku pula wróci do względnej równowagi i będzie mogła kontynuwać swoje działanie.

Taki mechanizm nazywamy arbitrażem i dzięki niemu pule w naturalny sposób wracają do równowagi.

W aktualnie istniejących zdecentralizowanych giełdach pule płynności są dużo „głębsze” (mają zdeponowane więcej środków) przez co zachwianie ich równowagi wymaga ogromnej ilości tokenów. Przykładowe środki zdeponowane (ang. TVL – total value locked) w pulach płynności na największych giełdach:

- USDC / ETH – 339 mln USD (Uniswap)

- USDC / WETH – 102 mln USD (SushiSwap)

- WBNB / BUSD – 245 mln USD (PancakeSwap)

- ATOM / OSMO – 102 mln USD (Osmosis)

Liquidity providers

Skąd się biorą środki w puli płynności? Przecież po szybkim zsumowaniu środków z czterech pul z poprzedniego akapitu wychodzi nam prawie 800 milionów dolarów! A przed ostatnimi spadkami wynosiły „grubo” ponad miliard USD. Największą siłą aplikacji DeFi jest decentralizacja. Pule płynności także nie polegają na jednym banku centralnym czy funduszu gwarancyjnym. Każdy użytkownik może zostać dostarczycielem płynności (ang. Liquidity provider).

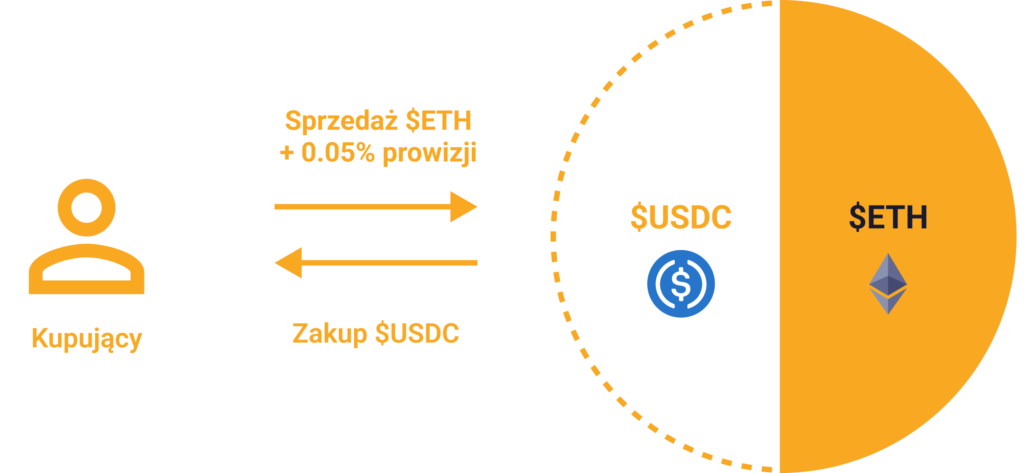

DEXy nie pobierają prowizji za obsługę transakcji, ponieważ w rzeczywistości jej nie obsługują. Wszystko odbywa się automatycznie na poziomie smart kontraktu. Jedyna prowizja przy każdej transakcji idzie bezpośrednio do dostarczycieli płynności i dzięki temu służy jako zachęta do blokowania swoich środków w pulach. Standardowa prowizja za wymianę tokenów (ang. swap fee) wynosi 0,05% – 1%.

Zarobki dostarczycieli płynności są uzależnione od częstotliwości transkacji w danej puli jak i jej rozmiaru. Jeżeli pula generuje duży ruch, a jej rozmiar jest niewielki, to oprocentowanie może wynieść nawet kilkaset procent rocznie – natomiast jesteśmy wtedy narażeni na zaburzenie balansu puli i niekorzystny arbitraż.

Standardowo w dużych, bardziej bezpiecznych pulach oprocentowanie wynosi od kilku do kilkudziesięciu procent rocznie.

Nietrwała strata

Oprocentowania dla dostarczycieli płynności wyglądają bardzo zachęcająco, jednak takie oprocentowanie nie przychodzi beż żadnego ryzyka. Najczęstszą sytuacją, która „zjada” zyski aktywnych użytkowników jest tzw. nietrwała strata (ang. impermanent loss).

Nietrwała strata oznacza utratę wartości swoich środków wpłaconych do puli płynności w porównaniu z trzymaniem ich w swoim portfelu i „nic nie robieniem”.

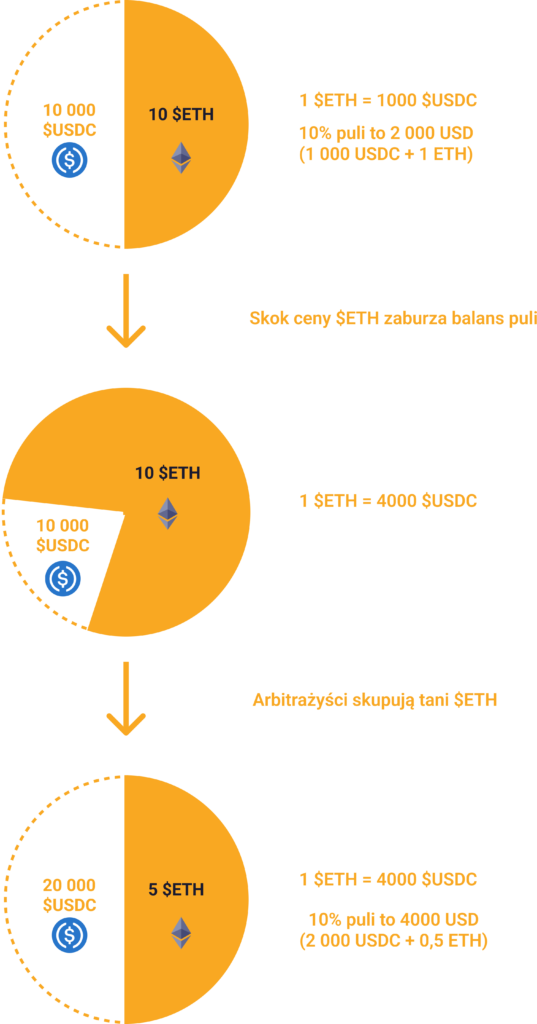

Posłużymy się przytoczoną już wcześniej pulą płynności o głębokości 9 ETH i 9000 USDC. Załóżmy, że Alicja wpłaciła do niej 1 ETH i 1000 USDC. Po tej operacji jest właścicielką 10% płynności w puli. Całkowita wartość jej depozytu to 2000 USD.

Współczynnik puli płynności obliczamy mnożąc ilość jednego tokena przez drugi i musi on pozostać stały (x * y = k). W tym wypadku będzie to k = 10 ETH * 10 000 USDC = 100 000.

W wyniku sytuacji na rynku cena Ethereum podskoczyła czterokrotnie i nagle wynosi 4000 USD. Cena ETH w naszej puli płynności jednak nadal wskazuje cenę 1000 USD. W tej sytuacji użytkownicy będą kupowali ETH z naszej puli po obniżonej cenie i sprzedawali je gdzieś indziej (np. na zcentralizowanych giełdach) za wyższą cenę z zyskiem. Taki „proceder” nazywamy arbitrażem i będzie miał miejsce dopóki cena w naszej puli nie będzie odzwierciedlała rzeczywistej ceny ETH.

Arbitrażyści wykupią cały przeceniony ETH z naszej puli, przez co balans zostanie przywrócony. Pula po takiej operacji będzie miała 5 ETH i 20 000 USDC. Alicja postanawia wypłacić swoje 10% płynności z puli, przez co przysługuje jej 0,5 ETH i 2000 USD.

Wartość współczynnika puli pozostanie stała: k = 5 ETH * 20 000 USDC = 100 000.

Wartośc depozytu Alicji w momencie wpłaty wynosiła 2000 USD (1 ETH po cenie 1000 USD + 1000 USDC), wartość jej środków w momencie wypłaty to 4000 USD (0,5 ETH po cenie 4000 USD i 2000 USDC). Na pierwszy rzut oka wygląda to na niezły zysk, jednak jeżeli porównamy wartość wypłaconego kapitału z wartością depozytu, którego nie wpłacilibyśmy do puli – 1 ETH po cenie 4000 USD + 2000 USDC. To wychodzi nam, że przez wpłatę do puli płynności jesteśmy stratni o 2000 dolarów.

Nietrwała strata staje się trwała, jeżeli nastąpi wypłata środków z puli. Jeżeli stosunek tokenów w puli znowu zrówna się z tym, w którego momencie wpłacaliśmy środki, to unikniemy straty.